目前人民币汇率已经跌破7.2,但国内CPI却始终维持在极低的水平,甚至还有通缩的风险。按理来说不管是物质上还是服务上人民币购买力都没有太大波动。但人民币兑美元汇率一直持续下行,是因为人民币的持续宽松政策?还是美国债务上限提升导致美元需求增加?还是人民币和美元利差的增加?

对于本轮人民币下跌,市场普遍归结为对美国降息预期回调,叠加避险情绪升温,推升美元短线反弹。另外中国的经济复苏节奏不如预期导致的信心不足。但是哪一种因素起主要作用,仍需冷静分析。

表象上,近期避险情绪与美联储官员放“鹰”下,美元快速升值,对人民币汇率形成压制。1月19日以来,美国债务上限危机渐行渐近,美国主权CDS利差快速冲高;市场避险情绪升温下,美元等避险资产受益。与此同时,布拉德、鲍曼、杰弗逊、古尔斯比等多位美联储官员接连发表“鹰派”发言、强调通胀率依然高企,市场加息预期也随之不断升温。5月3日至5月18日,市场对美联储6月加息的预期由0%快速升至37.6%,美元指数也随之快速上涨2.2%,对人民币形成明显压制。

但是,如果进一步从今年年初数据看就会发现,即使在美元贬值的情况下,人民币仍对美元下跌,即下跌的更深。1月13日至今,人民币兑美元贬值4.3%、而美元指数仅小幅升值1.0%,人民币贬值幅度远大于美元升值幅度。事实上,3月9日起,美元和人民币走势已有分化,美元贬值、人民币则贬得更深。

从市场结售汇意愿来看,人民币市场近期“供需两旺”。国家外汇管局最新公布的数据显示,2023年4月,结汇率为72%,较今年一季度月均值上升8个百分点,售汇率为71%,较一季度月均值上升3个百分点。也就是说,市场上并没有出现明显的抛售人民币购买美元的现象,而且结汇率无论是增幅还是绝对值都大于售汇率。因此,可以看出人民币汇率本轮下跌主要还是预期悲观和信心不足。在4月和5月宏观经济数据公布以后,境外关于唱空中国经济的新闻密集发布,主要归结于内需不足、房地产、地方政府债务、人口和地缘政治等因素。在悲观预期下,投资者将这些负面因素放大,边际交易量的微小变化就会引起汇率较大波动。从过往的数据分析中也能得到验证。2015年12月-2016年1月,人民币兑美元贬值幅度为3.06%,同期银行结售汇逆差规模达到月均 4666亿元;2016年5月-6月,人民币兑美元贬值幅度为2.6%,同期银行结售汇逆差规模仅为月均 832亿元。两次基本相同的贬值幅度,后者逆差规模仅为前者的1/5。

流出的离岸人民币多了,想国际化就会有特里芬难题。

在外面的流通货币多了,债务多天然带来不信任。但又希望借助中间节点的信用来完成边缘生产的流通。

理想的情况情况是这些钱能成为外面的交换媒介,成为一套完整的供应链体系灌注的血液。

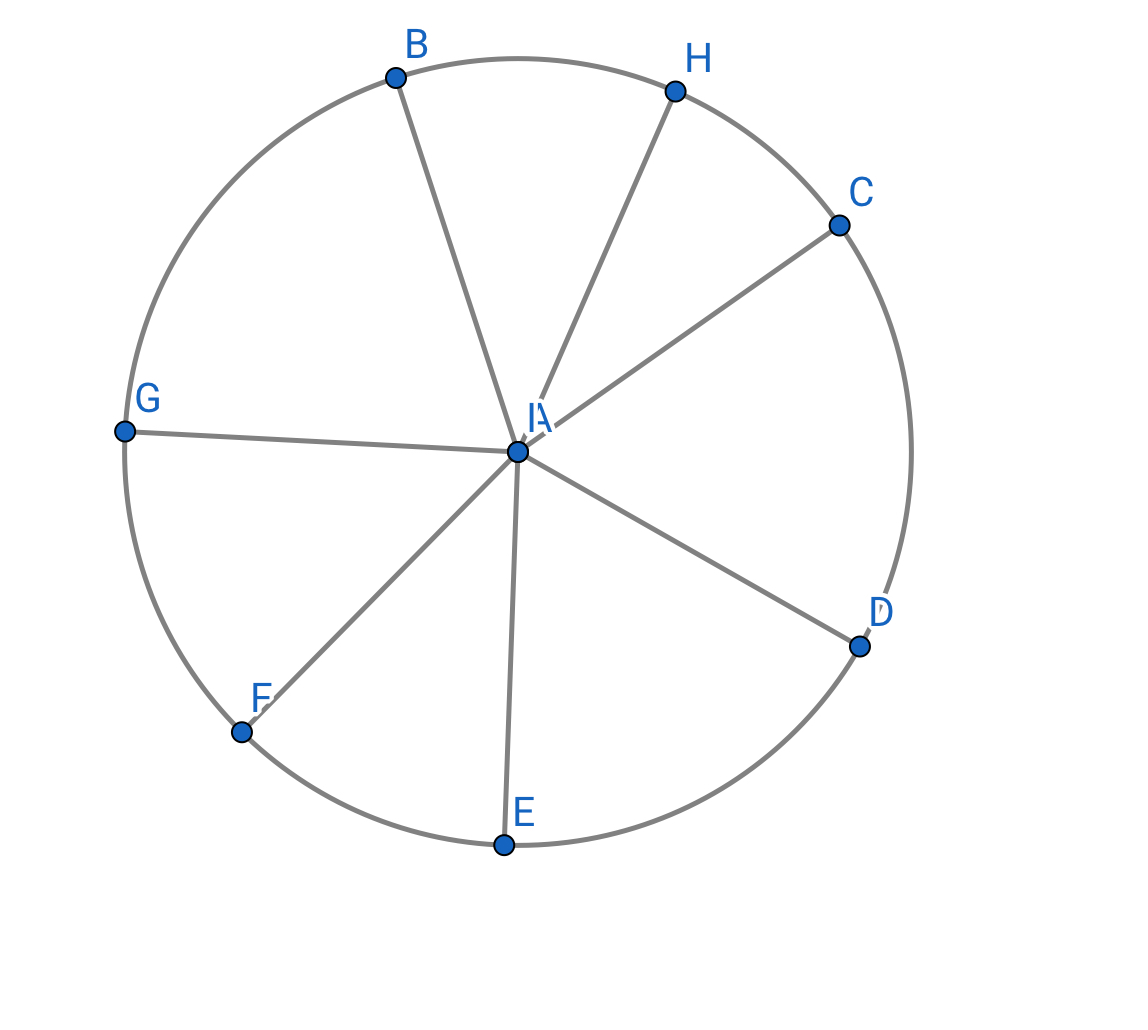

美国的模型一个岛外面环流,然后定期抽水注水掌握关节,是这套体系能维持的核心。

外岛的环流其实是互相供应链的信用背书的,只是借中间节点之名。如果都想去找A兑换,那是兑现不了的,必然是挤兑。但美国有舰炮,让旁边的人不会来要这个债,维持了这种想象的平衡。

与美国直接相连的所有线的通路都是受美国控制的。美国可以靠军舰创造的舆论、服务业霸权,控制通路是抽水还是注入还是禁流。

这也是我在以下这篇文章提到的贸易体系的起点,始于战争的威慑力和完善的贸易体系。

为什么最近人民币快速贬值?但现在中国在外面根本没有这样一套自己主导的供应链体系,只剩下围绕中国的星型拓扑结构。如上面的文章所说,这种体系靠惠和让利是无法建立的。——中国人似乎最讨厌商人,但很多时候又充满商人一样“善良”的幻想,指望兵不血刃。

现在这套互换的玩法就是当代朝贡体系,一来一回,债务(货币)和依赖关系就清盘了。

更别提这个中心节点自己还嵌入在美国贸易与货币体系,在各国债务还款期,没有条理的还款造成羊群效应(这种因为弹性和term的心理导致的损失,都是被收割的财富),使得本就脆弱的中心节点雪上加霜。

回流的离岸人民币被强行挡在门外,那些小国乃至中国本身都还是在依靠美元的环流体系生存。

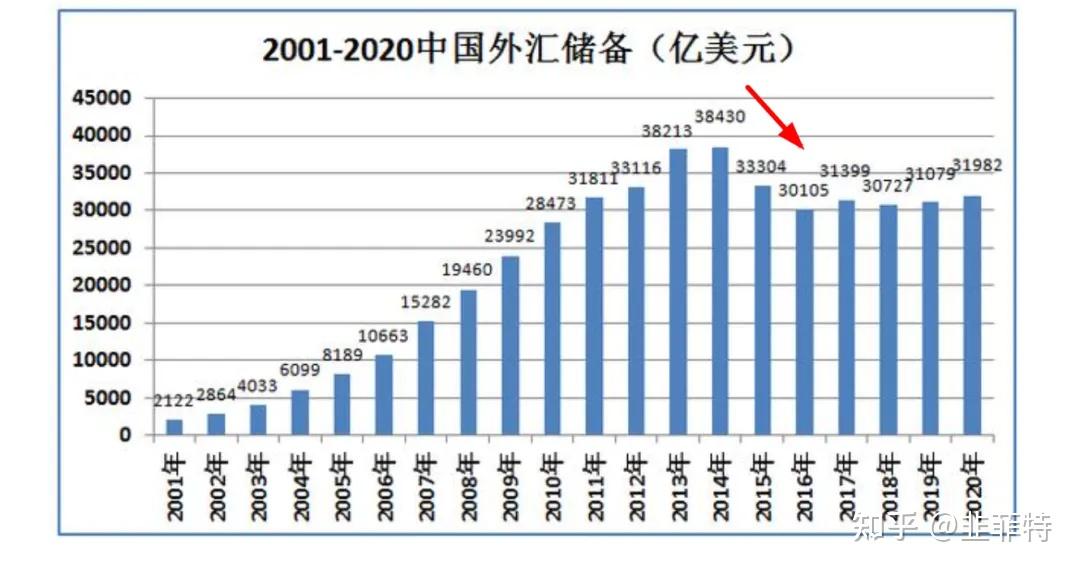

这些被挡在门外的离岸人民币在互换债务到期之前(相当于那些国家真正需要人民币偿付债务之前),就创造了大量没有供应链支撑的金融空转钞票(兑换了美元,滞留了大量离岸人民币),要么消耗外汇储备(积累的原美元体系的财富)来稳定汇率,要么坐看岸外浮动。

这个体系又不像易货贸易的一次性债务偿付的朝贡贸易,也没有一套供应链体系支撑世界货币的运转。

唯一的意义就是骚扰美国对环流的控制。

但这种信任打击如果没有军事胜利彻底打击美元信用,那就是一些弹性波动罢了。拿大量财富作这种骚扰,或许有某种效果。但不能期望仅仅依靠骚扰而获胜。

1.上个月美元指数反弹。

2.国内经济恢复不及预期

3.通过贸易结算出去的人民币变成了人民币空头头寸,有人提到了特里芬难题,你要做国际化就必须面对这些

国际汇率主要由市场供需决定。

人民币兑美元也是,主要看二者谁更抢手,抢手的的货币显然会更贵;

国内有强制换汇的规定,也就是说无论外贸还是外资流入的美元都会按当时汇率强制被兑换成人民币才能进入国内流通;同时,国内实行外汇管制政策,人民币兑换美元并不是想换多少就多少,有限制,记得普通人一张身份证可以换50000美元。

人民币近期贬值表明进入国内的美元不如出去的多,为何?

1.国内经济不景气,投资收益率下降,外资持续流入减缓,

2.美联储加息,国内降息,资金流出中国,流入美国赚取利差,

3.贸易顺差始终是我国外汇的重要来源,随着美国制裁,欧盟敲边鼓,出口下滑也是一个原因。

4.据说一五、一六棚改货币化、涨价去库存那两年,净流出接近万亿美元,提桶跑路的高净值人群,用脚投票表明绿卡有着超强吸引力,目前我国并未对此实行资本转移税。

1、近来人民币跌跌不休,6月26日在岸人民币兑美元已经跌破7.2;

2、人民币互换和对外贸易中的本币结算协议,导致人民币汇率走低?

3、货币互换或者本币结算协议持有人民币的国家,能否影响人民币汇率,我们需要理解人民币汇率的形成机制;

4、货币互换或者本币结算协议持有人民币的国家,并不能影响人民币汇率;

4、人民币贬值,主要还是中美利差扩大,资本流出,外汇供不应求导致的。

自2022年3月份美联储宣布将启动美元加息周期以来,人民币便从2020年5月至2022年2月持续22个月的人民币汇率升值周期,转入到下行周期。在上一个人民币升值周期,人民币兑美元汇率从2020年5月26日的收盘低点7.135一路上涨到2022年2月28日的该周期收盘高点6.3089,22个月,人民币兑美元累计升值13.09%。

周一(2023年6月26日)下午7:30,人民币美元汇率从周五收盘的7.174,跌至7.2356,一天之内下跌了661点,下跌0.85%;与5月31日的收盘7.1090对比,6月份以来人民币汇率下跌了1.75%;与2022年12月31日的收盘6.8972对比,人民币兑美元汇率今年以来已经下跌了4.68%;与这一轮人民币汇率下行的起点----2022年2月28日的收盘6.3089对比,人民币兑美元汇率今年以来已经下跌了12.81%。

不过,与这一轮人民币下行周期的最低点,2022年11月1日的汇率最低点7.3275对比,6月26日的人民币美元汇率,依然升值了1.27%。

在这一轮人民币下行周期中,人民币汇率发生过2个半月左右的反弹,从2022年11月1日的汇率最低点7.3275,反弹到2023年1月16日的汇率最高点6.6905,累计强劲反弹了9.52%。此后又转入跌势至今。

今年以来汇率持续下跌,让一大波将去年11月开始的汇率反弹看作反转的人大跌眼镜,并十分不服气地寻找人民币未能持续反转、反而持续下跌的原因。

一般而言,人民币汇率下行,是因为中美利差走阔,导致逐利的资本外流,人民币供过于求而汇率下跌,外币供不应求而汇率上涨。

但很多人完全不懂货币机制,汇率形成机制,认为从2022年3月份美元加息开始,美元在一直加息,人民币在持续降息,为什么在中美利差扩大趋势中,2022年11月1日人民币汇率开始上涨。中美货币环境并未改变,2023年1月中旬之后,人民币汇率又为什么开始下跌?

刚巧,去年我们与俄罗斯实行了贸易本币结算机制之后,去年底今年初,又与巴西、阿根廷等国签署了货币互换协议。虽然货币互换协议只是一种缺乏美元、欧元等国际货币时的一种变通的贸易支付方式,与人民币国际化并无多大关系,但无奈自媒体需要正能量和自信题材,于是每签一个货币互换协议,便有一轮人民币国际化进程加快,美元被越来越多的国家抛弃之类的热炒话题。

俗话说,希望越大,失望越大。数轮货币互换、本币结算、人民币走强、美元走弱的热炒之后,面对持续的人民币汇率下跌,玻璃心开始破碎了。以至于最近网上出现不少这样的文章,说人民币贬值是与我们签订有货币互换或贸易本币结算协议的国家,通过贸易顺差持有人民币之后,又大量卖出人民币导致的。

这哪跟哪啊!这纯属胡扯啊!

因为人民币压根不能自由兑换,我们在香港又存在庞大的中资机构,为了满足他们的需要,人民银行于2003年在香港开始提供人民币清算业务,由此便正式开启了离岸人民币市场。形成了一种人民币,两个互相隔离的市场,这是全球独一份的特殊存在。

由于特殊,有必要普及一下人民币汇率的形成机制:

一是在岸人民币汇率。

这是特指中国大陆的人民币即期汇率,由中国人民银行授权中国外汇交易中心公布。由于在岸市场实施的强制结汇制度,以及央行在银行间外汇市场扮演的特殊掌控者的角色,在岸人民币汇率是一个受管控的汇率,只能部分反映市场供需状态。但有一点可以确定,在岸人民币汇率,仅由大陆的外汇市场的人民币与外币交易所形成。

二是离岸人民币汇率。

离岸人民币市场,是大陆之外,可经营人民币存、放款业务的市场。目前最活跃的人民币离岸市场在香港,新加坡、伦敦、宝岛也在积极争取人民币离岸中心的角色,但仅是在争取中。香港人民币市场存在即期汇率、远期可交割合约(DF)与远期不可交割合约(NDF)三种汇率。离岸人民币汇率,仅由香港的人民币交易市场中人民币与外币的交易所形成。

三是在岸与离岸人民币汇率的关系。

完全市场化、受供求关系影响的离岸人民币汇率,会通过影响在岸人民币交易者的心理预期,来间接影响在岸人民币汇率。

我们购买俄罗斯商品支付给俄罗斯的人民币,为在岸人民币,与离岸人民币无关。所有与我们签订货币互换、本币结算协议的国家,拿到的都是在岸人民币。我们可以排除这些国家可能存在的人民币与其他货币交易所形成的价格,对离岸人民币汇率的影响。

从持有人民币数量最多的俄罗斯来看,其外币储备中之所以存在大量的人民币,主要是因为在俄乌战争后,中俄贸易实施了本币结算。

2022年中俄贸易总额接近1.28万亿人民币,其中俄对我贸易顺差2514亿人民币。2023年1-5月中俄贸易总额接近6461亿人民币,其中俄对我贸易顺差537亿人民币。2022年中俄本币结算占比大约50%,2023年大约70%。国证大数据据此估算,俄罗斯手中储存有大约不超过1600亿元的人民币。

由于通过出口石油收到人民币的俄罗斯企业,并不会使用人民币采购中国商品,所以在莫斯科外汇市场,存在越来越多的人民币买卖交易。持有人民币的企业或俄央行卖出人民币,买入卢布;需要人民币采购中国商品的企业或者个人,卖出卢布买入人民币。俄罗斯企业或者个人需要美元或者其他国际货币时,也会卖出人民币买入美元或其他国际货币。

据彭博社报道,人民币在2023年2月和3月,超过美元,成为俄罗斯交易量最大的货币。

但是,由于卢布也非国际可自由兑换货币,莫斯科外汇交易市场的人民币买卖,是一个封闭市场的人民币买卖,其形成的莫斯科卢布与人民币的汇率,并不能影响在岸人民币汇率,因为人民币在俄罗斯国内的买卖,只改变了俄罗斯内部人民币持有结构,并不能改变俄罗斯持有人民币的额度。

由以上分析我们可知,无论俄罗斯、巴西、阿根廷持有多少在岸人民币,他都无法在中国外汇交易中心卖出兑换为其他货币,因而也无法影响在岸人民币汇率,更无法影响离岸人民币汇率。

同时也请大家不要以讹传讹。通过货币互换协议持有人民币的国家,犹如贷款额度,只有在购买中国商品的时候,按照实际支付金额支付给我们,压根无法自行卖出换成什么美元之类的其他货币。只有与俄罗斯一样与我们签到本币结算协议的国家,才有可能持有结余的人民币。

决定人民币汇率的因素有哪些?购汇额度、外汇存款准备金率等央行的外汇管理政策,央行对外汇市场的干预力度,中美利差变化趋势,外汇流出与流入变化。不管在什么时候,决定人民币汇率的,都是这四个主要因素。大家分析外汇变化,离开这四个因素来分析,无异于一叶障目。

近来,央行的外汇管理政策并未变化,去年10-12月卖出数百亿美债买入美元之后,央行暂停了对外汇市场的大手笔干预。那么影响最近几个月人民币汇率下跌的,主要是因为中美利差扩大和资本与外资流出较多了。

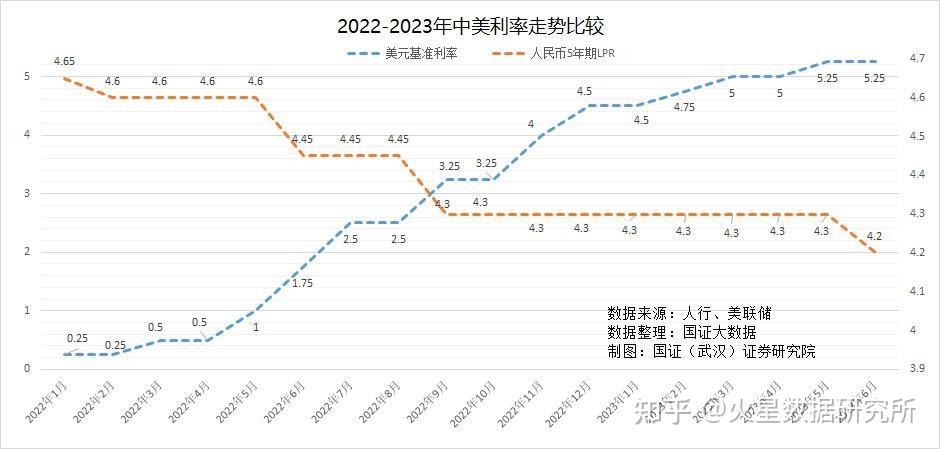

第一、欧元、美元加息,人民币降息,中外利差扩大,

5月4日,美元政策利率从5%加到5.25%。而我们的政策利率却在一直下调,6月20日,央行还将一年期LPR从3.65%下调到3.55%,5年前LPR从4.3%下调到4.2%。

美元与人民币的政策利差,从2022年2月份的-4.4个百分点、12月份的正0.2个百分点,一直扩大到2023年6月份的1.05个百分点。息差不断扩大,势必加大市场对美元的需求,从而进一步压低人民币汇率。

第二、利差扩大导致外资流出,资本外流。

5月末,我国外汇存款为8518亿美元,比上年底减少0.4%,比美元加息的去年3月减少了18.7%。境外机构持有中国债券余额,3月底为32717亿元,比上年底减少5.4%,比2022年3月底,减少了17.4%。

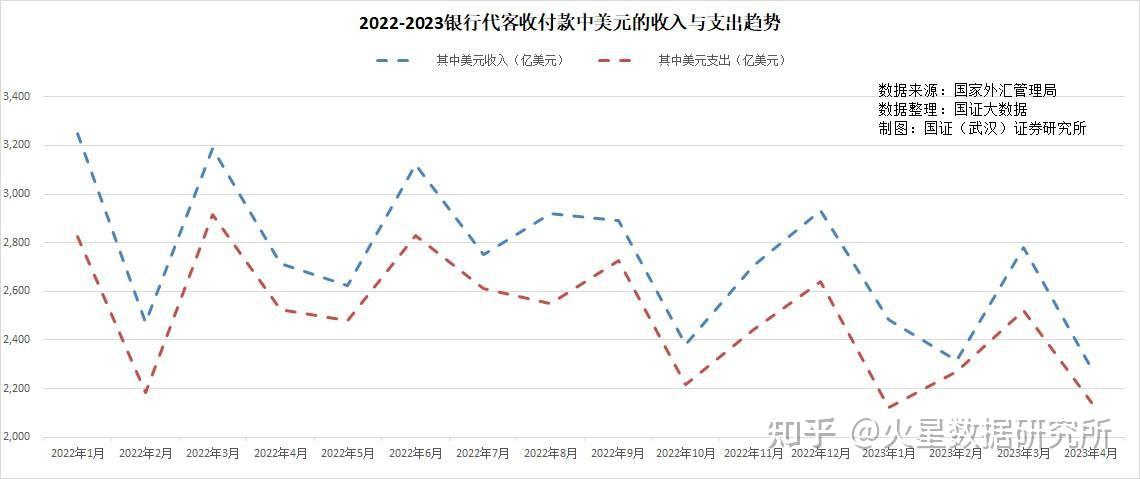

从银行代客收款中收入的美元来看,2023年1-4月,银行累计代客收入9857亿美元,同比减少了15.2%;代客收入形成的美元收付顺差从去年同期的1175亿美元,减少到799亿美元,美元收付顺差大幅度减少了32%。

从银行的结售汇数据看,2023年1-4月,银行累计结汇7329亿美元,同比减少了17.7%;银行累计售汇美元7427亿美元,同比减少幅度为8.6%,只有收入减少幅度的一半。结汇与售汇形成的美元净收入从去年同期的778亿美元,减少到负98亿美元,美元由净流入转为净流出。

第三、人民币汇率下跌周期尚未结束。

目前中国的经济复苏非常迟缓,央行降准降息的货币宽松政策一会还难以停止。美国的通胀还是比2%的美元政策目标高不少,美联储还存在加息的可能。因此,中美利差还将持续扩大,从而刺激资本外流。

与此同时,西方制造业回归、近岸外包、供应链分散等一系列政策调整,也将改变多年来FDI净流入大幅增长的趋势,进入FDI净流出周期。2023年1-4月,我们收到FDI 2104亿美元,同比下降了14.2%,但我们对外FDI达到2376亿美元,同比增加了13.4%。这是我们历史上第一次外来投资少于对外投资。

随着外国订单的减少,我们的巨额贸易顺差,今后大概率将逐步缩小,这也将进一步减少我们的外汇流入。

以上这些趋势决定了,今后较长时间,我们将处于人民币下行周期之中。年内人民币兑美元汇率,有可能再次下探7.36。

2022年4月22日,我在《经济周期与汇率周期:这一轮人民币贬值周期何时反转?》一文中,依据之前两个半波段汇率的低点和高点趋势,准确预测“这一轮人民币美元汇率下行的低点应该在7.36左右”。2022年以来人民币汇率的波动趋势,基本上符合我对汇率的判断。

【作者:徐三郎】